La hausse des coûts d’emprunt laisse aux pays en développement moins de ressources pour les dépenses publiques, le service de la dette absorbant une part croissante des recettes publiques.

Depuis une grande partie de la dernière décennie, les pays en développement paient de plus en plus cher pour emprunter, laissant moins d’argent pour les écoles, les hôpitaux, l’action climatique et d’autres investissements publics essentiels.

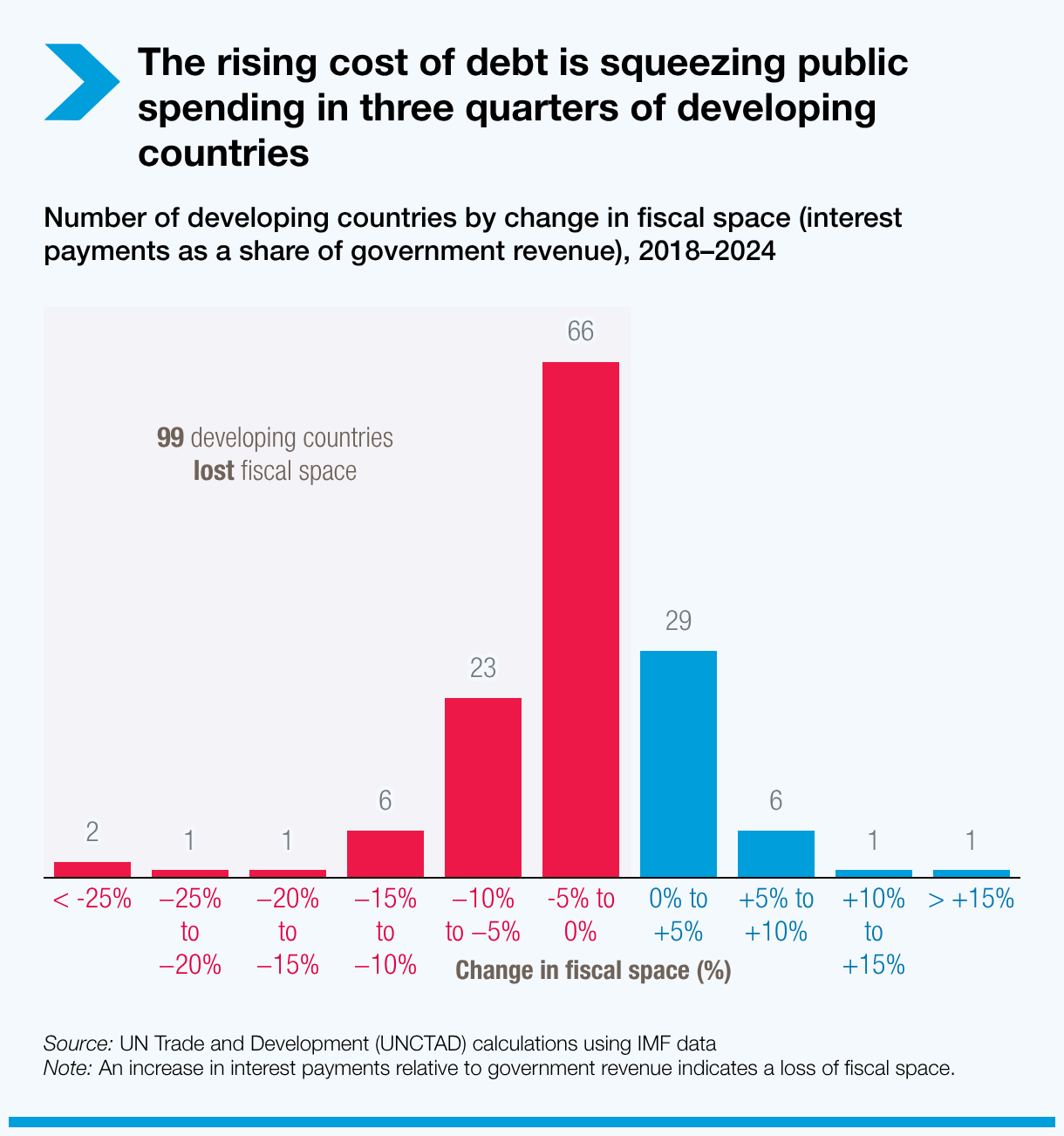

Les conséquences sont désormais visibles dans les finances publiques : des charges d’intérêts plus élevées signifient que les gouvernements disposent de moins de ressources pour d’autres priorités.

Selon les calculs de l’ONU commerce et développement (CNUCED), la hausse des paiements d’intérêts a réduit la part des recettes publiques disponible pour d’autres dépenses publiques dans 99 pays en développement – soit 73 % du total – entre 2018 et 2024.

À mesure que le service de la dette absorbe une part croissante des recettes, l’investissement dans les priorités de développement est comprimé.

Le passage au crédit privé a rendu les pays en développement plus vulnérables

Dans l’environnement financier mondial favorable qui a suivi la crise financière mondiale, de nombreux pays se sont de plus en plus tournés vers le crédit privé. Bien que ces financements soient alors abondants et relativement abordables, ils ont exposé les pays à davantage de chocs externes.

À partir de 2022, la tendance s’est nettement inversée lorsque les banques centrales des pays développés ont relevé leurs taux directeurs pour maîtriser l’inflation intérieure. Ces taux de référence influencent le coût de l’emprunt dans le monde entier – en particulier pour la dette contractée auprès d’investisseurs privés et de banques commerciales, mais aussi auprès de prêteurs officiels comme les banques multilatérales de développement. En conséquence, les coûts d’emprunt se sont sensiblement accrus dans l’ensemble des pays en développement.

La pression sur la liquidité risque de se transformer en crises de la dette plus graves

Le coût plus élevé de l’emprunt a également affaibli la viabilité de la dette – la capacité des gouvernements à gérer et rembourser leur dette – augmentant le risque de fortes tensions économiques.

En septembre 2025, 49 % des pays éligibles au financement concessionnel du Fonds monétaire international (FMI) étaient en situation de surendettement ou exposés à un risque élevé de surendettement. Dans de nombreux cas, ces difficultés résultent davantage de problèmes de liquidité que d’insolvabilité totale. Autrement dit, les gouvernements peinent souvent à remplir leurs obligations de paiement à court terme alors que leurs dettes peuvent rester gérables à plus long terme.

Pourtant, contenir ces pressions devient de plus en plus difficile. La faiblesse des perspectives de croissance et de commerce ainsi que l’accès limité au filet de sécurité financière mondial – les mécanismes de prêt d’urgence fournis notamment par des accords financiers régionaux ou des institutions telles que le FMI – limitent la capacité de nombreux pays à stabiliser leurs finances.

Les contraintes de liquidité peuvent donc se transformer en crises plus profondes. Les trois quarts des pays considérés par le FMI et la Banque mondiale comme étant en situation de surendettement ou exposés à un risque élevé de surendettement en septembre 2025 étaient dans cette situation depuis au moins 2018.

En effet, de nombreux gouvernements sont contraints de faire défaut, non pas officiellement sur leurs dettes, mais sur leurs ambitions de développement.

Une gestion améliorée de la dette peut offrir un certain soulagement

Une meilleure gestion de la dette pourrait aider à éviter l’aggravation de la situation. En 2025, la CNUCED a publié une nouvelle version de son Système de gestion et d'analyse de la dette, connu sous le nom de DMFAS 7 en anglais, conçu pour améliorer la qualité, l’étendue et l’actualité des données sur la dette publique.

Des systèmes numériques comme celui-ci peuvent aider les gouvernements à suivre plus précisément les engagements, à identifier plus tôt les risques et à réagir plus rapidement lorsque la pression monte. Une gestion de la dette renforcée contribue également à de meilleures prises de décision et permet aux pays d’effectuer des choix plus éclairés en matière d’emprunt.

Le renforcement des capacités peut aussi accroître la confiance des créanciers dans la capacité des pays à gérer durablement leur dette et à rembourser leurs obligations à temps. Cela peut à son tour contribuer à réduire les coûts d’emprunt en diminuant la prime supplémentaire exigée par les prêteurs en compensation du risque perçu.

Les pays emprunteurs recherchent une meilleure coordination

Les gouvernements explorent également des moyens de renforcer la coopération entre emprunteurs afin d’échanger expériences et connaissances en vue d’améliorer la viabilité de la dette et certains aspects de l’architecture financière internationale.

Pour soutenir cet effort, la Plateforme des emprunteurs sera lancée en marge des Réunions de printemps du FMI et de la Banque mondiale, en avril 2026 à Washington, DC.

De telles initiatives peuvent être utiles, mais la tendance générale est préoccupante. À mesure que les coûts d’emprunt augmentent et que la marge de manœuvre budgétaire diminue, les pays en développement constatent que le coût du financement n’est pas seulement financier. Il se mesure en investissements reportés, budgets restreints et objectifs de développement de plus en plus hors de portée.